Por Claudio Tiznado/Tiznado Noticias

Este reportaje es parte del Hub de Periodismo de Investigación de la Frontera Norte, un proyecto del International Center for Journalists en alianza con el Border Center for Journalists and Bloggers.

Cuatro servidores públicos que prestaron sus servicios durante el 2017 en la paramunicipal Agua de Hermosillo, en el estado de Sonora, enfrentaron una denuncia administrativa por presentar “ingresos falsos” y alteración de la contabilidad, con el fin de aparentar finanzas saludables.

Pero la denuncia no sólo fue concluida y archivada sin ningún tipo de sanción, sino que dos de estos ex funcionarios investigados hace años regresaron a sus cargos dentro de la dependencia.

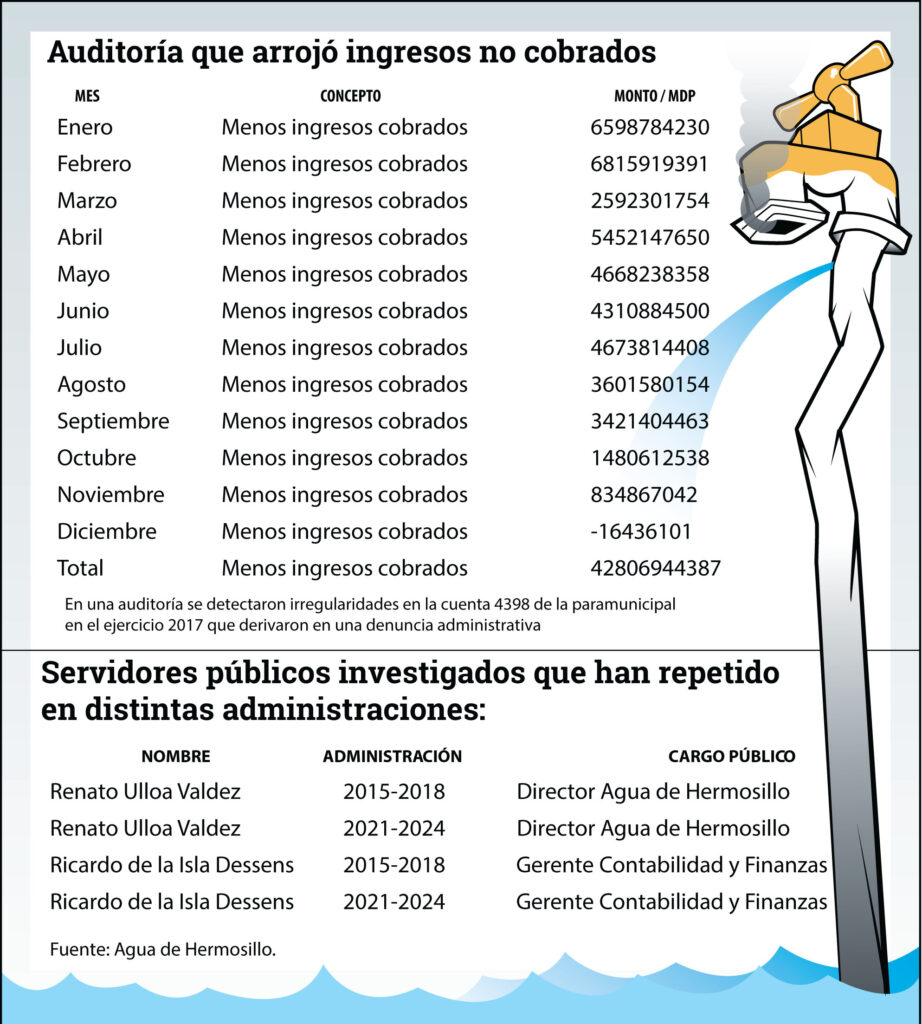

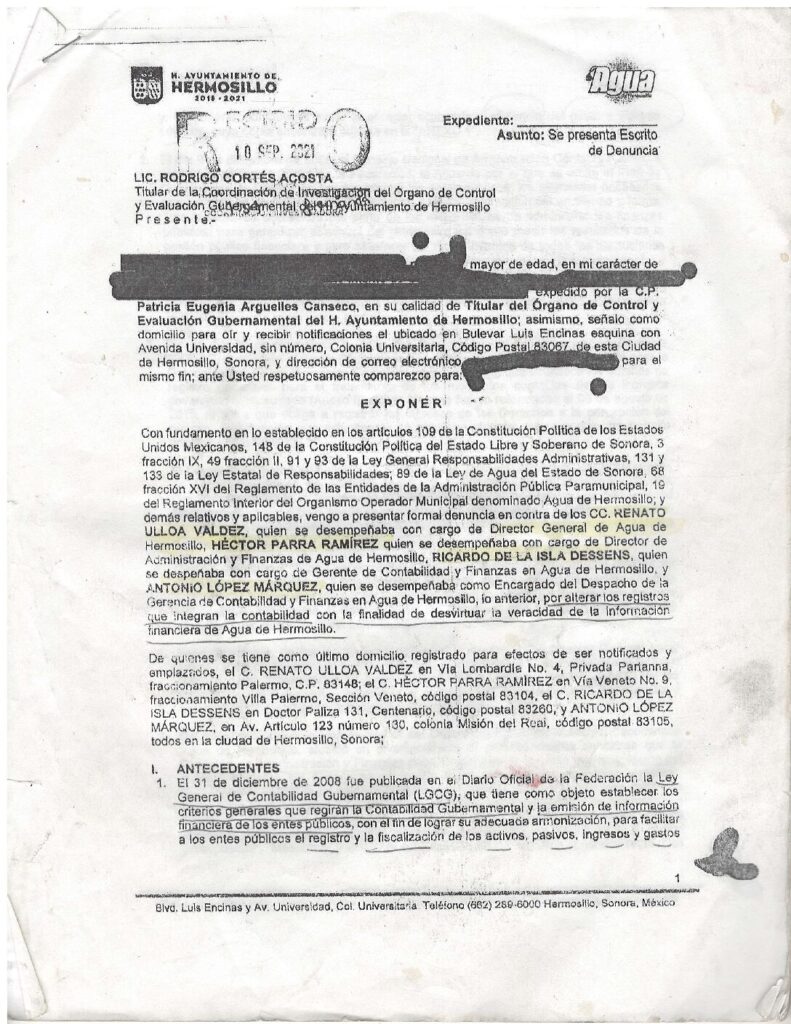

Se trata de Renato Ulloa Valdez, actual director de la paramunicipal, y Ricardo de la Isla Dessens, Gerente Contabilidad y Finanzas. Ambos desempeñaron el mismo cargo en el trienio 2015-2018 durante el gobierno municipal del alcalde priista Manuel Ignacio Acosta Gutiérrez, y nuevamente durante la administración 2021-2024, que preside el panista Antonio Astiazarán Gutiérrez, regresaron a sus puestos.

Los otros dos ex funcionarios investigados son: Héctor Parra Ramírez, quien estuvo en el cargo de director de Administración y Finanzas del organismo paramunicipal, y Antonio López Márquez, encargado de despacho de la Gerencia de Contabilidad y Finanzas. Ellos no se encuentran actualmente en el servicio público.

En 2017, los directivos del Organismo Operador Municipal de Agua Potable, Drenaje, Alcantarillado y Disposición de Aguas Residuales, mostraron ingresos extraordinarios para reflejar finanzas estables por la cantidad de 428 millones 069 mil 443 pesos con 87 centavos.

Está suma fue detectada en una auditoría estatal realizada por el Órgano Interno de Control, que preside Elba del Carmen Guajardo Aguayo, el 18 de febrero del 2020.

Pero fue hasta el 10 de septiembre de 2021, dos días antes de que terminara su mandato la ex alcaldesa de Hermosillo, Célida López Cárdenas (2018-2021), que la ex munícipe presentó una denuncia con número de referencia CM/C/13612021, ante la Coordinación de Investigación del Órgano de Control y Evaluación Gubernamental del ayuntamiento de Hermosillo, Sonora.

La denuncia fue: “por alterar los registros que integran la contabilidad con la finalidad de desvirtuar la veracidad de la información financiera de Agua de Hermosillo”, señala el oficio.

Sin embargo, fue durante la administración del alcalde de Hermosillo, Antonio Astiazarán Gutiérrez, del Partido Acción Nacional (PAN), que el municipio desestimó el proceso legal, sin detallar los resultados de la investigación.

“Está concluida y archivada”, se limitó a responder la Contraloría Municipal a través de una solicitud de información con folio 260498323000572 interpuesta a través de la Plataforma Nacional de Transparencia.

A través de diversas solicitudes de información se pidió a Agua de Hermosillo la documentación utilizada por el municipio, a través del Órgano Interno de Control, para la denuncia contra los funcionarios, de la cual Tiznado Noticias- Border Hub obtuvo copia, donde se muestran los argumentos usados para la acusación.

Al igual que la notificación de auditoría con el folio 260498323000487 enviada por la titular del Órgano Interno de Control, Elba del Carmen Guajardo Aguayo, para revisar los “ingresos” de Agua de Hermosillo durante los ejercicios fiscales correspondientes a 2015, 2016, 2017 y 2018.

Por otra parte, la Fiscalía Anticorrupción de Sonora, a quien también se le dio vista de la demanda, contestó que estaba imposibilitada para proporcionar información sobre el estado que guarda dicha denuncia.

“Se trata de información derivada de una investigación de hechos probablemente constitutivos de delito”, de acuerdo con la respuesta enviada por transparencia.

Al buscar al actual director de Agua de Hermosillo para que contestara los señalamientos incluidos en la denuncia del 10 de septiembre de 2021 en su contra, respondió a través de la Dirección de Comunicación Social del Ayuntamiento, su negativa a dar entrevistas.

Los califican con una “A” en 2017

Marco Antonio Córdova, profesor de Economía de la Universidad de Sonora, explicó que en el supuesto de que que una entidad pública “infle” sus ingresos, la razón para hacerlo es, en ocasiones, con la intención de presentar mejores estados financieros y obtener una mejor calificación de riesgo con el fin de disponer de una mayor fuente de recursos vía crédito a un costo menor, es decir, con una tasa de interés más baja.

El jueves 23 de agosto de 2018, a punto de terminar el gobierno municipal 2015-2018, la calificadora de riesgos Fitch México otorgó la calificación “A” con perspectiva estable a Agua de Hermosillo. Esto indica que la capacidad del emisor para cumplir con sus obligaciones financieras es fuerte.

La empresa calificadora aclaró que el servicio fue solicitado por el emisor o en su nombre (Agua de Hermosillo).

“Fitch ha recibido los honorarios correspondientes por la prestación de sus servicios de calificación”, indica el comunicado publicado en la página de la calificadora.

Crean cuenta bancaria inexistente

La demanda detalla que en el ejercicio fiscal 2017, la dependencia Agua de Hermosillo registró mensualmente en el Sistema de Armonización Contable Gubernamental, el ingreso de la facturación diaria cobrada en la cuenta contable “4149” denominada Derechos (por los servicios de agua potable, drenaje, alcantarillado, tratamiento, disposición y reuso de aguas residuales).

De igual manera se explica cómo la facturación no cobrada del mes respectivo fue registrada en la cuenta “4398” denominada “Ingresos no cobrados del mes”.

De acuerdo al oficio OIC-048/2020 enviado por la titular del Órgano Interno de Control a Paolo Navarro Hernández, director de Administración y Finanzas el 17 de febrero de 2020, en el trienio de Célida López, para auditar del año 2015 al 2018, una vez realizada dichas auditorías se detectaron alteraciones de los estados financieros de esa paramunicipal que “afectaron el resultado del ejercicio fiscal del año 2017 y los años siguientes”, se indica en la denuncia respectiva.

El contador público Jesús del Carmen Sainz, entrevistado para este reportaje, analizó la información contable y financiera de la demanda contra los cuatro ex funcionarios, y concluyó que los Estados Financieros del ejercicio 2017 de Agua de Hermosillo, está distorsionada y alterada al realizar un doble registro de ingresos por la utilización indebida de la cuenta “4398”, que a su vez tuvo un impacto en el resultado del Estado de Actividades.

Al revisar el catálogo de cuentas, el analista confirmó que la cuenta “4398” no existe en el Plan de cuentas del Consejo Nacional de Armonización Contable (Conac) y al no existir la cuenta carece de validez.

Por su parte, Jesús del Carmen Sainz, agregó que la cuenta “4398” no coincide con la que dice la balanza de comprobación, que tiene un nombre diferente y dice “Convenio con Fraccionadores”, ni tampoco al compararla contra la cuenta registrada por el Conac.

“No concuerda el nombre que le asigna Agua de Hermosillo y no se apega tampoco a lo que dice el Diario Oficial de la Federación (DOF)”, estableció el especialista en contabilidad.

De acuerdo al artículo 37 de la Ley de Contabilidad Gubernamental para el registro de las operaciones presupuestarias y contables, los entes públicos deben ajustarse a sus respectivos catálogos de cuenta, cuya lista de cuentas estarán alineadas tanto conceptualmente como en sus principales agregados en el Plan de Cuentas emitidas por el CONAC.

“Aquí todo ente gubernamental tiene que ir alineado, si hay una modificación de algún catálogo o de alguna cuenta esta la tiene que aprobar, ya sea la Secretaría de Hacienda o la Unidad Administrativa Competente, además de que se tiene que publicar en el Diario Oficial de la Federación”, subrayó el contador Jesús del Carmen Sainz.

Explicó que no deben existir cambios ni agregados de otras cuentas ni subcuentas, si no están autorizadas por la Secretaría de Hacienda y Crédito Públicos (SHCP) a través de la Unidad de Contabilidad Gubernamental e Informe sobre la Gestión Pública, además de la Conac.

Respecto a la denuncia presentada en contra del director de Agua de Hermosillo y funcionarios otros que lo acompañaron en su gestión a cargo de esa paramunicipal en el trienio 2015-2018, el actual Secretario de la Contraloría General del Estado de Sonora, Guillermo Noriega Esparza, dijo durante un entrevista que no conocía los términos de sustanciación de la denuncia.

“No conozco los términos de la denuncia -en contra de Ulloa- y aún así es un asunto municipal”, aclaró y agregó que hace falta promover la cultura de la denuncia por parte de ciudadanos hacía los servidores públicos cuando hay sospechas de una irregularidad.

Dijo que no se puede acceder al contenido de una denuncia, pues desde la parte de la autoridad se estaría cometiendo un delito.

Guillermo Noriega Esparza fue parte del equipo de transición en el tema de transparencia, que presentó el entonces alcalde electo de Hermosillo Manuel Ignacio Acosta Gutiérrez antes de asumir la alcaldía en junio de 2015.

Autoridades pasivas con demandas de servidores públicos

Mauricio Montaño, catedrático del Instituto del Occidente de Sonora, abogado y especialista en derecho administrativo, indicó que para que una demanda con estas características se pueda resolver con agilidad es necesario entender el contexto en que se ha presentado.

“Hay autoridades más pasivas o activas que otras”, dijo.

En el caso de la denuncia, señaló, ésta se resolvió con prontitud a pesar de que quienes la presentaron no le dieron seguimiento.

Señaló que los gobiernos municipales son de tres años y los funcionarios que inician en los cargos públicos son aprendices. Quienes entran a trabajar a los ayuntamientos en las contralorías carecen de experiencia y conocimiento, y cuando le entienden al procedimiento les queda poco tiempo en el cargo.

“Los tres años que duran (los funcionarios) en el cargo no son suficientes para empaparse de las denuncias, los cargos no los ocupa gente experimentada y por eso baja el nivel de productividad”, consideró.

Otro inconveniente es que los funcionarios demandantes casi nunca les dan seguimiento. En este caso dos de los cuatro de los funcionarios involucrados en la denuncia ocupan actualmente un cargo estatal.

Además, muchas de las denuncias pueden tener como obstáculo natural el propio Tribunal de Justicia Administrativa y hasta la figura del amparo, dependiendo del caso.

La denuncia interpuesta en contra de los cuatro ex funcionarios del organismo operador de agua potable de Hermosillo, aún no prescribe de acuerdo a la Ley de Gobierno y Administración Pública Municipal, pues tienen que pasar tres años para que ello suceda.

“A veces es complicado que en el mismo trienio donde ocurrieron las faltas se interpongan las denuncias, por lo que estas se presentan casi siempre en contra de ex servidores públicos”, dijo.

De acuerdo a la investigación realizada, Renato Ulloa Valdez ha ocupado el cargo de director del organismo operador de agua potable no sólo en Hermosillo, sino también en Ciudad Obregón del municipio de Cajeme.

Durante el sexenio del gobernador Eduardo Bours Castelo, Ulloa Valdez ocupó el cargo de director general de la Comisión Estatal del Agua (CEA). Posteriormente fue parte del equipo de Ricardo, hermano del ex mandatario sonorense, en una empresa denominada “Optiva Consultores”, una firma especializada en gestión pública de asesoría financiera.

Antes (2000-2003), se desempeñó como director general del organismo operador municipal de Agua Potable y Alcantarillado de Cajeme cuando Ricardo Bours era el alcalde de ese municipio.

Funcionarios activos en Agua de Hermosillo son investigados por ‘ingresos falsos’ – Campo y Turismo