CAJEME, Son.- La empresa Sonora Agropecuaria (SASA), dedicada a la producción y comercialización de puercos, perdió un amparo solicitado para no pagar el aumento de 2% a 3% del Impuesto Sobre Remuneraciones al Trabajo Personal aprobado por el Congreso del Estado.

De acuerdo al expediente número 366/2023 radicado en el Juzgado Octavo de Distrito de Sonora, la empresa solicitó una protección federal en contra del Congreso del Estado por aprobar la Ley de Ingresos del Gobierno de Sonora en donde se asienta la aprobación del incremento del referido Impuesto, conocido popularmente como Impuesto Sobre Nóminas.

El reclamo de la empresa asentó que impugnaba los artículos 246, fracción 1, así como los números 249, 292 BIS y 289 de la Ley de Hacienda del Estado de Sonora, en donde se establece el cobro del 3% sobre el Impuesto Sobre Nóminas.

En su demanda, la empresa refirió que el Decreto que establece esa normatividad fue aprobada el 30 de diciembre del 2022 por el Congreso del Estado de Sonora.

Luego de conocer los detalles de la demanda y los argumentos de cada una de las partes, la Juez Maria del Rosario Alcántar Trujillo, resolvió el 28 de abril de este año, que la empresa no había fundamentado su solicitud de amparo y se lo negó y junto con ello dictó el sobreseimiento.

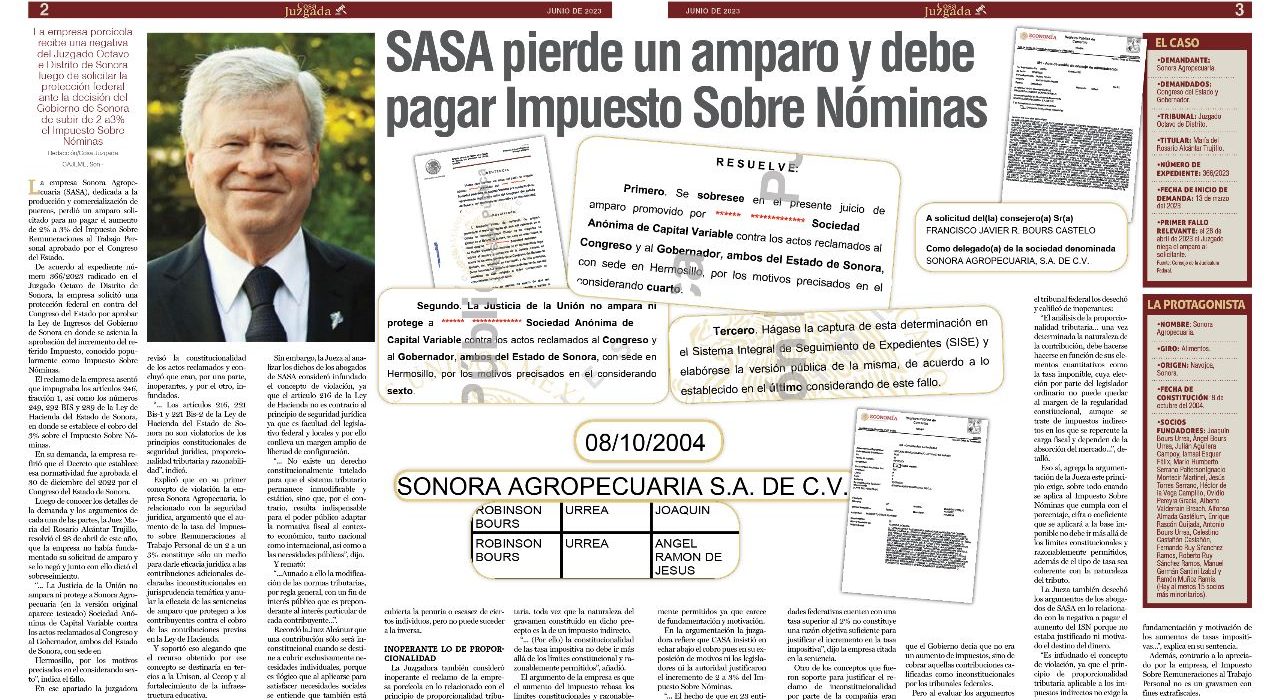

“… La Justicia de la Unión no ampara ni protege a Sonora Agropecuaria (en la versión original aparece testeado) Sociedad Anónima de Capital Variable contra los actos reclamados al Congreso y al Gobernador, ambos del Estado de Sonora, con sede en Hermosillo, por los motivos precisados en el considerando sexto”, indica el fallo.

En ese apartado la juzgadora revisó la constitucionalidad de los actos reclamados y concluyó que eran, por una parte, inoperantes, y por el otro, infundados.

“… Los artículos 216, 221 Bis-1 y 221 Bis-2 de la Ley de Hacienda del Estado de Sonora no son violatorios de los principios constitucionales de seguridad jurídica, proporcionalidad tributaria y razonabilidad”, indicó.

Explicó que en su primer concepto de violación la empresa Sonora Agropecuaria, lo relacionado con la seguridad jurídica, argumentó que el aumento de la tasa del Impuesto sobre Remuneraciones al Trabajo Personal de un 2 a un 3% constituye sólo un medio para darle eficacia jurídica a las contribuciones adicionales declaradas inconstitucionales en jurisprudencia temática y anular la eficacia de las sentencias de amparo que protegen a los contribuyentes contra el cobro de las contribuciones previas en la Ley de Hacienda.

Y soportó eso alegando que el recurso obtenido por ese concepto se destinaría en tercios a la Unison, al Cecop y al fortalecimiento de la infraestructura educativa.

Sin embargo, la Jueza al analizar los dichos de los abogados de SASA consideró infundado el concepto de violación, ya que el artículo 216 de la Ley de Hacienda no es contrario al principio de seguridad jurídica ya que es facultad del legislativo federal y locales y por ello conlleva un margen amplio de libertad de configuración.

“… No existe un derecho constitucionalmente tutelado para que el sistema tributario permanece inmodificable y estático, sino que, por el contrario, resulta indispensable para el poder público adaptar la normativa fiscal al contexto económico, tanto nacional como internacional, así como a las necesidades públicas”, dijo.

Y remató:

“…Aunado a ello la modificación de las normas tributarias, por regla general, con un fin de interés público que es preponderante al interés particular de cada contribuyente…”.

Recordó la Juez Alcántar que una contribución sólo será inconstitucional cuando se destine a cubrir exclusivamente necesidades individuales, porque es ilógico que al aplicarse para satisfacer necesidades sociales se entiende que también está cubierta la penuria o escasez de ciertos individuos, pero no puede suceder a la inversa.

Inoperante lo de proporcionalidad

La Juzgadora también consideró inoperante el reclamo de la empresa porcícola en lo relacionado con el principio de proporcionalidad tributaria. toda vez que la naturaleza del gravamen constituido en dicho precepto es la de un impuesto indirecto.

“… (Por ello) la constitucionalidad de las tasa impositiva no debe ir más allá de los límites constitucional y razonablemente permitidos”, añadió.

El argumento de la empresa es que el aumento del impuesto rebasa los límites constitucionales y razonablemente permitidos ya que carece de fundamentación y motivación.

En la argumentación la juzgadora refiere que CASA insistió en echar abajo el cobro pues en su exposición de motivos ni los legisladores ni la autoridad justificaron el incremento de 2 a 3% del Impuesto Sobre Nóminas.

“… El hecho de que en 23 entidades federativas cuenten con una tasa superior al 2% no constituye una razón objetiva suficiente para justificar el incremento en la tasa impositiva”, dijo la empresa citada en la sentencia.

Otro de los conceptos que fueron soporte para justificar el reclamo de inconstitucionalidad por parte de la compañía eran que el Gobierno decía que no era un aumento de impuestos, sino de cobrar aquellas contribuciones calificadas como inconstitucionales por los tribunales federales.

Pero al evaluar los argumentos el tribunal federal los desechó y calificó de inoperantes:

“El análisis de la proporcionalidad tributaria… una vez determinada la naturaleza de la contribución, debe hacerse hacerse en función de sus elementos cuantitativos como la tasa imponible, cuya elección por parte del legislador ordinario no puede quedar al margen de la regularidad constitucional, aunque se trate de impuestos indirectos en los que se repercute la carga fiscal y dependen de la absorción del mercado…”, detalló.

Eso sí, agrega la argumentación de la Jueza este principio exige, sobre todo cuando se aplica al Impuesto Sobre Nóminas que cumpla con el porcentaje, cifra o coeficiente que se aplicará a la base imponible no debe ir más allá de los límites constitucionales y razonablemente permitidos, además de el tipo de tasa sea coherente con la naturaleza del tributo.

La Jueza también desechó los argumentos de los abogados de SASA en lo relacionado con la negativa a pagar el aumento del ISN porque no estaba justificado ni motivado el destino del dinero.

“Es infundado el concepto de violación, ya que el principio de proporcionalidad tributaria aplicable a los impuestos indirectos no exige la fundamentación y motivación de los aumentos de tasas impositivas…”, explica en su sentencia.

Además, contrario a lo apreciado por la empresa, el Impuesto Sobre Remuneraciones al Trabajo Personal no es un gravamen con fines extrafiscales.

****

El caso

+ Demandante: Sonora Agropecuaria.

+ Demandados: Congreso del Estado y Gobernador.

+ Tribunal: Juzgado Octavo de Distrito.

+ Titular: María del Rosario Alcántar Trujillo.

+ Número de expediente: 366/2023

+ Fecha de inicio de demanda: 13 de marzo del 2023

+ Primer Fallo Relevante: el 28 de abril de 2023 el Juzgado niega el amparo al solicitante.

Fuente: Consejo de la Judicatura Federal.

****

La protagonista

+ Nombre: Sonora Agropecuaria.

+ Giro: Alimentos.

+ Origen: Navojoa, Sonora.

+ Fecha de constitución: 8 de octubre del 2004.

+ Socios fundadores: Joaquín Bours Urrea, Ángel Bours Urrea, Julián Aguilera Campoy, Ismael Esquer Félix, Mario Humberto Serrano PattersonIgnacio Montecir Martinet, Jesús Torres Serrano, Héctor de la Vega Campillo, Ovidio Pereyra Gracia, Alberto Valderrain Breach, Alfonso Almada Gastélum, Enrique Rascón Quijada, Antonio Bours Urrea, Celestino Castañón Castañón, Fernando Ruy Sñanchez Ramos, Roberto Ruy Sánchez Ramos, Manuel Germán Santini Izabal y Ramón Muñoz Ramis. (Hay al menos 15 socios más minoritarios).

#sonora #amparo #tribunal #juzgado #justicia #sasa #nomina #cajeme #bours