El exdirector general del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado de Sonora (ISSSTESON), Jesús Acuña, ha presumido de una gestión marcada por el “combate a la corrupción” durante su breve periodo (octubre de 2021 a octubre de 2022). Sin embargo, esa narrativa choca frontalmente con las graves observaciones emitidas por el ISAF (Instituto Superior de Auditoría y Fiscalización) en la Cuenta Pública 2022.

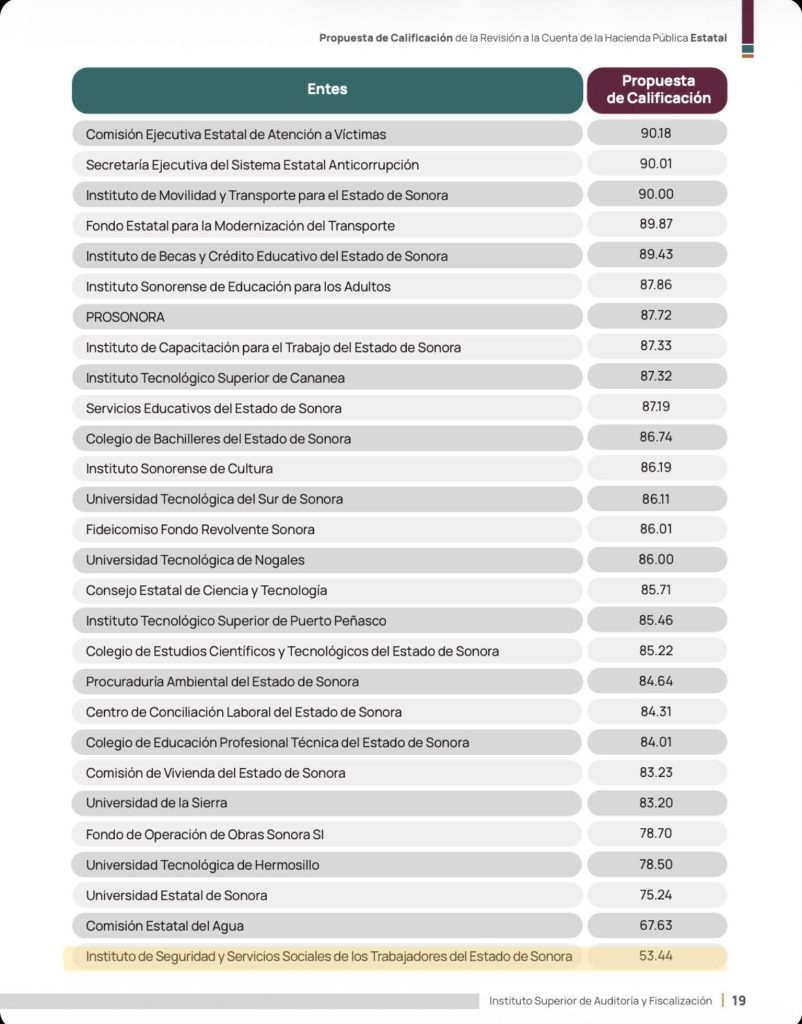

Lejos de ser un ejemplo de transparencia, el ISSSTESON se posicionó como una de las tres dependencias estatales peor calificadas en dicho informe, y una de sus supuestas “acciones de limpieza” está ahora en el centro de un presunto caso de corrupción.

El pago millonario a una “empresa fantasma”

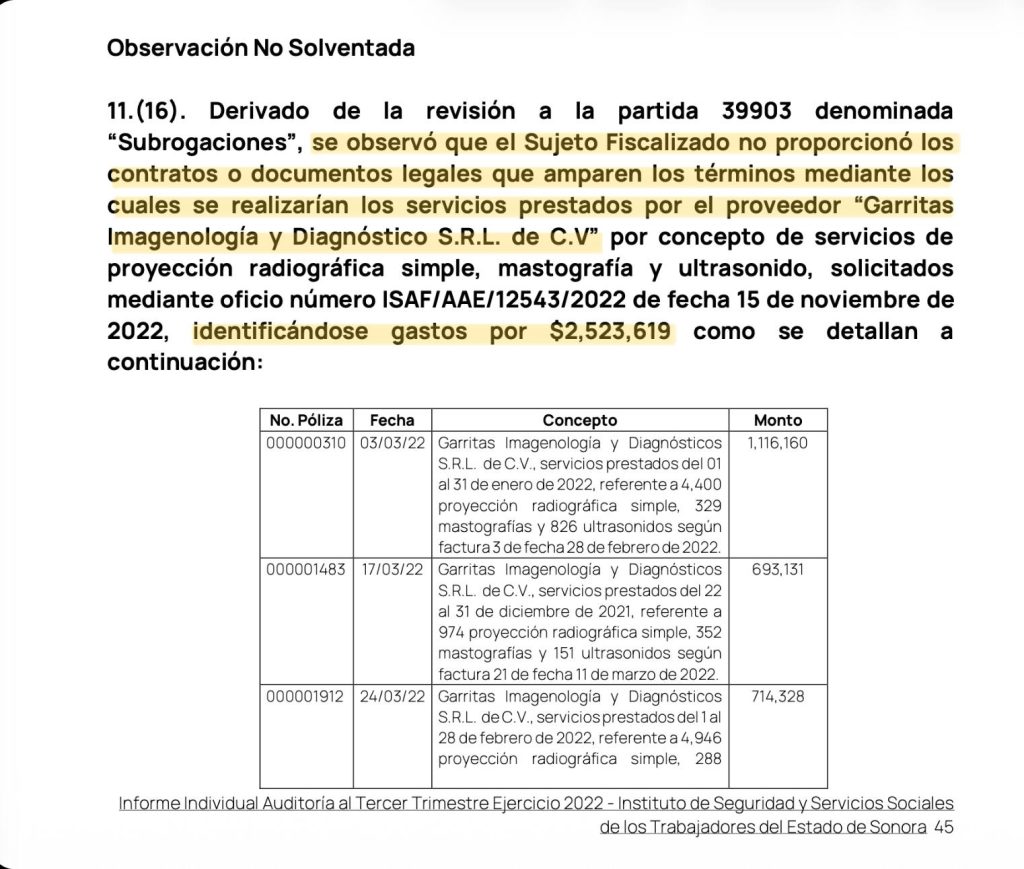

Una de las observaciones más delicadas que el ISAF ha señalado y que no ha sido solventada por el Instituto es la referente a un pago de más de $2.5 millones de pesos a una entidad llamada “Garritas” (sí, “Garritas”), supuestamente proveedora de servicios de imagenología.

Irregularidad principal: El pago se habría realizado sin contar con un contrato formal que lo respaldara, una falta grave a la normativa de adquisiciones.

La duda: Lo más preocupante es que no se ha encontrado un registro formal de existencia de esta “empresa”, lo que levanta serias sospechas de que podría tratarse de una compañía fachada o incluso una simulación.

¿Delitos penales en puerta?

Esta presunta irregularidad, sumada a otras anomalías encontradas en la Cuenta Pública, podría configurar delitos establecidos en el Código Penal de Sonora, dependiendo del resultado de las investigaciones de seguimiento:

Uso indebido de atribuciones y facultades (Artículo 188, fracción II).

Ejercicio abusivo de dunciones (Artículo 190, fracción I).

Estos delitos castigan a servidores públicos que realizan pagos indebidos o que ejercen sus facultades con fines ilícitos o para obtener beneficios personales.

La contradicción de Acuña

Paradójicamente, durante su gestión, Acuña fue un fuerte crítico de las administraciones pasadas del ISSSTESON, denunciando el “verdadero muladar” que encontró, el sobreprecio de proveedores “rateros” y el monopolio en servicios subrogados. Incluso se jactó de haber logrado ahorros millonarios y de haber adquirido nuevos equipos de imagenología para el Instituto, rompiendo con la renta de equipos obsoletos.

Sin embargo, las observaciones del ISAF de 2022 demuestran que, a pesar de su discurso anticorrupción, su propia gestión generó anomalías financieras que apuntan a posibles malos manejos y que minan la credibilidad de su supuesto “rescate” del ISSSTESON. La verdad de su “administración limpia” se definirá en el proceso de fiscalización y las posibles acciones legales que se deriven de la investigación sobre el pago a la misteriosa empresa “Garritas”.